Nhà đất, chung cư tiếp tục “hút” dòng tiền đầu tư và người mua để ở

Không phủ nhận thách thức mà thị trường địa ốc sẽ tiếp tục phải đối mặt nhưng giới quan sát nhận định, lượng giao dịch tuy sụt giảm nhưng vẫn có. Các nhà đầu tư hay người mua ở thực tiếp tục xuống tiền.

Sẽ khó có một kịch bản đột biến và đảo chiều hoàn toàn trong năm 2023 so với 2022 đối với thị trường địa ốc. Nhưng một bức tranh toàn gam màu xám không phải là dự đoán mà giới chuyên gia hay nhà đầu tư kỳ cựu đưa ra.

Phân tích về diễn biến của các phân khúc trong năm 2023, một vị lãnh đạo doanh nghiệp bất động sản đánh giá, chung cư, nhà đất trong ngõ và loại hình nhà phố có thể cho thuê, kinh doanh sẽ tiếp tục thu hút dòng tiền.

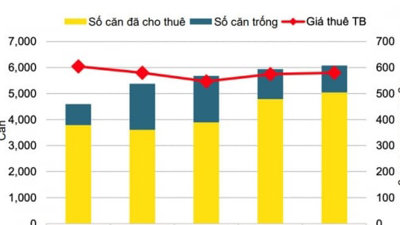

Cụ thể, đối với chung cư, do nhu cầu ở thực của người dân tại thành phố lớn, cộng thêm nguồn cung khan hiếm nên loại hình này vẫn thu hút người mua nhà ở thực xuống tiền. Đáng chú ý, nhờ mức giá cho thuê tăng, chung cư sẽ là phân khúc mà nhà đầu tư xuống tiền để tích trữ tài sản và thu dòng tiền từ cho thuê.

Bên cạnh đó, loại hình nhà trong ngõ đánh vào nhu cầu ở thực đồng thời đáp ứng khả năng cho thuê cũng sẽ có lợi thế tương tự.

Đối với nhà phố, sẽ giao dịch khó khăn hơn do giá trị loại hình nhà phố cao. Tuy nhiên, nhà phố vẫn hút người mua có tiềm lực tài chính tốt do đây là loại hình vừa đáp ứng nhu cầu để ở, vừa có thể mang lại dòng tiền.

|

Ngoài ra vị này cho rằng, phân khúc được dự báo sẽ khó khăn sẽ là những dòng sản phẩm không mang lại dòng tiền đều đặn, hay nhu cầu ở thực đều chật vật. Đơn cử như đất nền dự án, phần là nhà đầu tư mua đầu cơ, “ăn theo” giá trị gia tăng của đất. Loại hình này sẽ khó thanh khoản. Hay đối với bất động sản nghỉ dưỡng, tính thanh khoản trong năm 2023 sẽ được cải thiện nhưng không đột biến.

Lý do thanh khoản của bất động sản nghỉ dưỡng thấp do lượng khách du lịch thuê phòng giảm. Nhà đầu tư bỏ chi phí duy trì và trả lãi ngân hàng, trong khi khả năng đáp ứng nhu cầu ở thực không có. Đến năm 2023, thanh khoản bất động sản nghỉ dưỡng có thể cải thiện, nhờ du lịch Việt Nam sẽ còn tiếp tục phục hồi, tăng trưởng. Ngoài ra, việc Trung Quốc mở cửa, du lịch Việt Nam đã hưởng lợi từ nguồn du khách lớn đến từ nước này.

Một vị chuyên gia khác cũng cho hay, năm 2023, bất động sản vùng ven tiếp tục gặp khó nhưng bất động sản phục vụ nhu cầu thực và loại hình bất động sản khu công nghiệp sẽ hồi phục nhanh hơn.

Sản phẩm bất động sản dự án tiếp tục hạ giá cho đến hết năm 2023 và thậm chí giữa năm 2024. Bất động sản vùng ven xảy ra tình trạng tương tự. Song, tốc độ giảm giá bất động sản vùng ven chậm hơn nếu xuất hiện thông tin quy hoạch, giải ngân đầu tư công. Nếu thiếu thông tin này, tốc độ hạ giá của bất động sản vùng ven tương đương như bất động sản dự án. Ngược lại, bất động sản liên quan tới các khu công nghiệp sẽ không chịu tác động lớn.

Đối với loại hình nhà phố, giá sẽ được đẩy lên. Nguyên nhân là do tốc độ đô thị hóa, di dân đều tác động đến nhu cầu ở thật, thuê để kinh doanh thật, từ đó thúc đẩy giá nhà phố, mặt bằng kinh doanh tăng lên.

Ngoài ra, tốc độ đô thị hóa, di dân đều tác động đến nhu cầu ở thật, thuê để kinh doanh thật, từ đó thúc đẩy giá nhà phố, mặt bằng kinh doanh tăng lên.

Cũng theo vị này, trước đó, loại hình nhà đất vùng ven được bán rất mạnh. Chủ sở hữu bất động sản khu vực này - người bán đầu tiên, khi đã bán được nhà đất với giá cao trong các đợt sốt sẽ có xu hướng mua nhà trong trung tâm, mở rộng kinh doanh, mua nhà cho con cái học hành trong thành phố.

Nhóm này có xu hướng mua nhà chung cư, nhà nội thành với mức giá tầm trung từ 3-12 tỷ. Thế nên, đây cũng là phân khúc có thanh khoản tốt. Ngoài ra, các bất động sản cho thuê phục vụ nhu cầu ở, học hành, bất động sản cho thuê gần khu công nghiệp phục vụ nhu cầu của người lao động, công nhân cũng vẫn có thanh khoản tốt.

|

Dự đoán thị trường sẽ phục hồi nhanh dựa trên lực cầu đang lớn

Nhiều chuyên gia cho rằng, khó khăn của bất động sản sẽ qua nhanh, không kéo dài như thời điểm 2011-2013.

Chuyên gia phân tích, 10 năm trước, khủng hoảng tài chính toàn cầu lan sang Việt Nam khiến chúng ta thực sự gặp khó khăn về hệ thống tài chính ngân hàng sau đó lan sang bất động sản. Chúng ta thấy rõ, lạm phát thời điểm này rất cao, dao động từ 18-20%. Lãi suất trên 20%. Tăng trưởng kinh tế rất thấp chỉ 5,25% năm 2012, sau đó “ngoi” lên 5,5-5,6%.

Với thị trường hiện tại, khó khăn không nằm ở lĩnh vực tài chính - ngân hàng. Khó khăn còn đến từ dịch bệnh, do tác động từ bên ngoài như xung đột Nga - Ucraina, cộng thêm các yếu tố nội tại. Đó là thị trường phải điều chỉnh rất mạnh sau hơn 2 năm tăng nóng và Chính phủ chấn chỉnh một số vụ việc vi phạm.

Điểm thứ hai là khác biệt liên quan đến nguồn cung. Thời điểm trước chúng ta dự cung nhưng bây giờ thị trường nhu cầu có nhưng một số phân khúc thiếu hàng.

Tiếp đến, kinh nghiệm điều hành của cả Chính phủ và doanh nghiệp đã tốt hơn rất nhiều, đặc biệt sau 2 năm dịch bệnh các doanh nghiệp đã tích lũy không ít kinh nghiệm để thích ứng các vấn đề bất ổn, bất định của thị trường.

Điểm khác biệt cuối cùng, nền tảng vĩ mô, hiện nay cũng tốt hơn trước rất nhiều. Nền tảng doanh nghiệp cũng tốt hơn. Nếu 10 năm trước, tình hình nội tại các doanh nghiệp rất sập xệ. Những doanh nghiệp niêm yết trên sàn chứng khoán hiện nay ghi nhận lợi nhuận bình quân 9 tháng đầu năm vẫn tăng 14-15%.

Chuyên gia cũng đưa thêm dẫn chứng, giai đoạn 10 năm trước, thị trường thừa cung, lực cầu giảm mạnh. Còn hiện tại, một số phân khúc đang thiếu hụt nguồn cầu nhưng sức mua vẫn lớn. Điểm khác biệt, đó là người mua đang khó tiếp cận với vốn ngân hàng nên dẫn tới sức mua giảm.

Trước đây, các dự án không bị vướng mắc pháp lý như hiện nay; trước cung nhiều hơn cầu, nay cung ít cầu nhiều; giai đoạn trước gặp phải suy thoái kinh tế (khủng hoảng tài chính thế giới 2008), nay kinh tế ổn định; trước quy mô dự trữ ngoại hối nhỏ nay dự trữ ngoại hối khá lớn, nền tảng kinh tế vững chắc hơn; trước thị trường trầm lắng kéo dài, nay chỉ mới xuất hiện.

Do vậy, đây là cơ sở để dự báo thị trường sẽ không rơi vào khủng hoảng mà chỉ suy giảm. Lý do rõ ràng gồm nguyên nhân bên ngoài, nguyên nhân nội tại như vốn liếng, sự điều chỉnh thị trường, cùng tình trạng vi phạm của một số doanh nghiệp... Những vấn đề này đều đã được Chính phủ và doanh nghiệp nhận diện và năm 2023 sẽ có sự chấn chỉnh, khắc phục để thị trường tốt lên. Nhà đầu tư và doanh nghiệp cứ an tâm.

Khả năng phục hồi của thị trường sẽ khoảng gần 1,5 và gần 2 năm. Bây giờ thị trường sẽ phục hồi nhanh hơn, lực cầu rất lớn. Ví dụ như chỉ tháo gỡ về pháp lý, hàng nghìn dự án có thể bắt tay vào ngay. Ví dụ như ở TP.HCM hiện có gần 1.000 dự án nhà ở, Hà Nội khoảng 300-400 dự án, toàn quốc có khoảng 239 dự án condotel đang ách tắc vì vấn đề pháp lý... với tổng giá trị ước tính khoảng 700.000 tỷ đồng tương đương với 30 tỷ USD ách tắc.

![[Longform] Đi tìm phân khúc bất động sản tiềm năng trong năm 2024](https://media.tinnhanhnhadat.vn/400x225/images/upload//2024/05/13/ava.png)